Debeka Dienstunfähigkeit für Beamte: Hoher Beitrag, mäßige Leistung – warum viele hier falsch entscheiden

Die Debeka ist im Beamtenumfeld weit verbreitet. Unabhängig von der Krankenversicherung schauen wir uns hier an, wie gut die Dienstunfähigkeitsabsicherung der Debeka wirklich ist.

Die Debeka stellt sich selbst als bekanntesten Beamtenversicherer Deutschlands dar. Viele schließen daraus automatisch, dass man dort auch die Dienstunfähigkeit „einfach mitmachen“ kann.

Wenn du dich dabei ertappst, aus Gewohnheit oder Herdentrieb ähnlich zu denken, lies unbedingt weiter. Es geht nicht nur um bessere Leistungen – sondern auch darum, ob am Ende mehrere hundert Euro mehr oder weniger in deiner Tasche bleiben.

In diesem Beitrag werde ich bewusst nicht auf die grundsätzliche Notwendigkeit einer Dienstunfähigkeitsabsicherung eingehen. Dieses Thema hat aufgrund seiner Komplexität einen eigenen Beitrag verdient.

Klar ist: Ein Beamter benötigt eine Dienstunfähigkeitsabsicherung – und besser man ist bei der Debeka versichert als gar nicht versichert.

Die wichtigsten Fakten zur Leistungsstruktur der Debeka

Keine garantierte Rentensteigerung im Leistungsfall. Eine BU-Rente bei der Debeka bietet keinen echten Inflationsschutz. Das bedeutet: Mit der Zeit verliert deine Rente an Kaufkraft.

DU-Klausel nur im Standardtarif. Bei Wechsel in die Privatwirtschaft hast du oft eine deutlich leistungsschwächere Absicherung und einen Prognosezeitraum von 3 Jahren — branchenüblich sind 6 Monate.

Volle Leistungen meist erst ab 75 % Berufsunfähigkeit. Während manche Versicherer schon bei 50 % volle Leistung zahlen, bietet Debeka bei 50 % meist nur 50 % der BU-Rente. Ab 25 % gibt es teilweise anteilige Leistungen – was im Ernstfall oft kaum ausreichend ist.

Der gravierendste Punkt: Probe- / Widerrufsbeamte

Hier gilt folgendes (Auszug aus Bedingungswerk):

Die Debeka behält sich also das Recht vor, bei Dienstunfähigkeit mit Verweis auf alternative Tätigkeiten zu reagieren. Das zentrale Element einer vollwertigen Absicherung — der Verzicht auf abstrakte Verweisung — fehlt.

Was kostet eigentlich eine Dienstunfähigkeitsabsicherung bei der Debeka?

Im Rahmen einer Beratung erhielten wir ein Angebot mit folgenden Eckdaten:

Versicherungsdauer bis zum 63. Lebensjahr

Leistungsdauer bis zum 65. Lebensjahr

BU-Rente: 750 €

Beitrag: 60,34 €/Monat

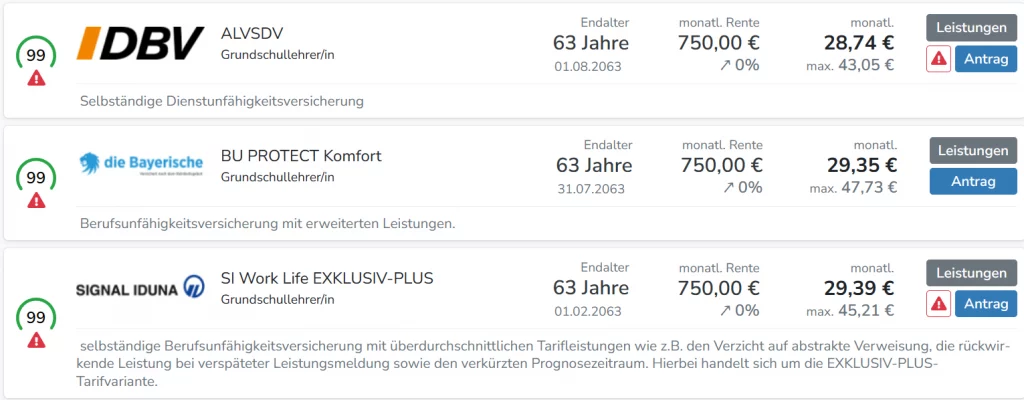

Diese Konfiguration ist in keiner Hinsicht ausreichend. Trotzdem war es mir wichtig, einen Vergleich anzustellen, um das Verhältnis von Preis und Leistung zu bewerten. Ich habe mich speziell auf Anbieter mit einer Dienstunfähigkeitsklausel fokussiert und kann nun folgende Vergleichsübersicht präsentieren:

Im Vergleich zu anderen Anbietern mit Dienstunfähigkeitsklausel ergibt sich laut unseren Vergleichen: Man zahlt teils weniger als die Hälfte und ist gleichzeitig deutlich besser abgesichert.

Fazit:

Die Dienstunfähigkeitsversicherung der Debeka überzeugt weder durch überragende Leistungen noch durch besonders vorteilhafte Konditionen.

Wenn du bereits einen Vertrag bei der Debeka hast und über bessere Optionen nachdenkst: Ein Wechsel kann – je nach Gesundheitszustand – auch nach Jahren sinnvoll sein.

Und für alle, die neu absichern wollen: Wir bieten eine kostenfreie und unverbindliche Beratung an — mit allen relevanten Anbietern aus unserer Vergleichsliste.